随着环保督查制度的推行、农药新政的实施以及行业整合的加速,农药行业景气周期下行,新增产能提速。我国农药工业正朝着集约化、规模化、专业化、特色化的方向转变。此外,2020年受新冠肺炎疫情影响,全球供应链运行受阻,农药生产原材料成本上升,农药上游石化产业正常供应亦受波及,总体来看,这一季有利条件和不利因素交织,挑战与机遇并存。

一季度我国农药行业产量微降、利润下滑

据国家统计局数据显示,2020年一季度我国农药原药生产49.5万吨,同比下降7.8%。其中,除草剂产量为21.4万吨,同比下降12.2%;杀虫剂产量为9.2万吨,同比增长1.3%;杀菌剂产量为3.0万吨,同比下降30.5%。化学农药利润总额实现41.6亿元,同比下降16.6%。

2020年一季度,受新冠肺炎疫情影响,中国农药出口大幅下滑,根据中国海关的统计数据,1~2月,我国农药出口额为13.184亿美元,同比下降33.0%。

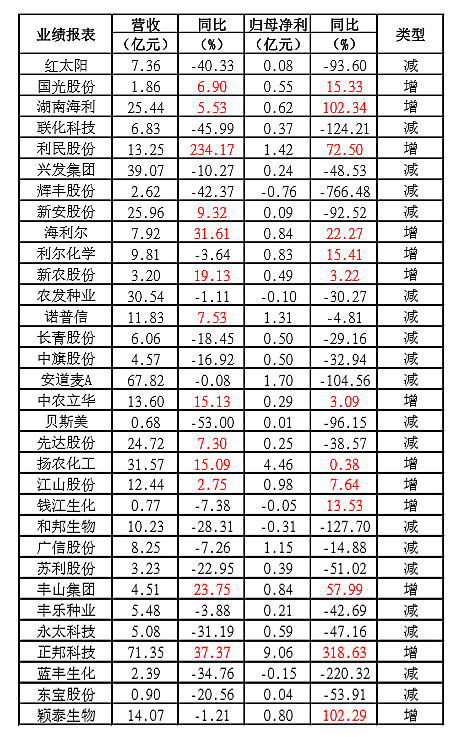

此外,近期公布的32家上市农药企业一季报显示,19家企业归母净利同比下降,13家企业归母净利同比上涨。在这13家增长企业中,利民股份业绩增长主要是由于报告期内增加新收购企业销售数据所致;湖南海利、正邦科技、颖泰生物归母净利同比增加均超100%,与公司市场布局和产品拓展相关;同时,疫情对企业正常运行和经营影响较大,半数以上企业营收和利润同比不同程度下降。

农药价格指数走低

据中国农药工业协会发布的价格指数来看,2020年1~3月农药价格指数(capi)分别为89.14、89.83和89.31。

其中2月,中国农药价格指数止跌上扬,小幅回涨。受疫情影响,2月份农药生产企业开工率降低,同时叠加物流不畅等多重因素,导致农药产品货源紧张,部分产品价格上涨,尤其是杀菌剂产品价格上涨势头强劲。

但进入3月份,农药产品供应得以保证,产品价格回归理性,上涨显著的杀菌剂价格指数回落,很大程度上拉动农药总体价格指数下跌。

综合来看,环保和安全检查依然保持高压政策,这使得少数原药价格很难大跌,同时,原药高位又制约出口水平,但是整体价格已经出现回调,且中国种植收益较低,制剂企业面临农药“零增长”政策压力,原药价格回落,其上下游将共担风险。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的凯发娱发k8的版权属于原作者,若有侵权,请联系删除。